- ҪсДкЦР№ъCPIЧЯКЖБПЎ°БҪН·ёЯЎўЦРјдөНЎұ

ЎЎЎЎ¶ФУЪ2009ДкCPIН¬ұИЧЯКЖөДФӨІвЈ¬ОТГЗЦчТӘҝјВЗөҪТФПВИэёц·ҪГжТтЛШЈәТ»КЗҪьЖЪКіЖ·әН·ЗКіЖ·јЫёсөДФЛРРЗчКЖЈ»¶юКЗАъДк(2001Дк-2008Дк)ёчФВCPIөД»·ұИЖҪҫщЦөЈ»ИэКЗФЪ1-2ФВјдТЖ¶ҜөДҙәҪЪТтЛШ¶ФCPI»·ұИөДУ°ПмЎЈ

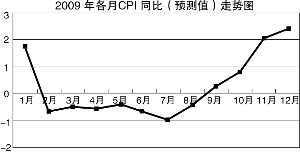

ЎЎЎЎёщҫЭТФЙПТтЛШЈ¬ОТГЗФӨІв2009ДкCPIЧЯКЖЧЬМеЙПіКПЦЎ°БҪН·ёЯЎўЦРјдөНЎұөДЧЯКЖЈ¬И«ДкCPIН¬ұИОӘ0.3%Ј¬1-4ёчјҫ¶ИCPIН¬ұИ·ЦұрОӘ0.2%Ўў-0.6%Ўў-0.4%әН1.8%ЎЈҫЯМеөДФӨІв·Ҫ·ЁЈ¬ЦчТӘКЗҪ«CPIН¬ұИ»®·ЦОӘРВФцТтЛШәНЗМОІТтЛШБҪІҝ·ЦЈ¬УЙУЪәуХЯ»щұҫКЗИ·¶ЁөДЈ¬¶шЦ»ТӘ¶ФЗ°ХЯҪшРРФӨІвЎЈ

ЎЎЎЎЛдИ»ИҘДк9ФВТФАҙЈ¬ҫӯ№эЛДҙОҪөПўТ»ДкЖЪҙжҝоАыВКТСУЙ4.14%ҪөЦБ2.25%Ј»ҙжҝоЧјұёҪрВКҫӯ№эЛДҙОөчХыЈ¬ҙуРНҪрИЪ»ъ№№УЙ17.5%ПВөчЦБ15.5%Ј¬ЦРРЎРНҪрИЪ»ъ№№УЙ17.5%ПВөчЦБ13.5%ЎЈө«»хұТХюІЯөД·ЕЛЙ¶МЖЪДЪІўІ»ДЬ¶ФОпјЫІъЙъЧчУГЈ¬2009ДкДкЦРөДНЁ»хҪфЛхИФІ»ҝЙұЬГвЎЈ

ЎЎЎЎТ»·ҪГжЈ¬ҙУ»хұТ№©УҰБҝ(M1әНM2)АҙҝҙЈ¬ЧФИҘДкөЧТФАҙЛдИ»»щҙЎ»хұТөД№©УҰБҝәНФцЛЩИФИ»ҫУёЯІ»ПВЈ¬ө«»хұТіЛКэөДПВҪөЈ¬К№өГ»хұТ№©УҰБҝФцЛЩөДПВҪөҪПОӘГчПФЎЈУЙУЪОпјЫЛ®ЖҪУл»хұТ№©УҰБҝ(МШұрКЗM1)өДПа№ШРФҪПёЯЈ¬»хұТ№©УҰБҝөДПВҪөЧФИ»өјЦВОпјЫЛ®ЖҪөДПВҪөЎЈЦБУЪ»хұТіЛКэөДПВҪөЈ¬ҫНКЗ¶ФҫӯјГФціӨәННЁХНЛ®ЖҪөДФӨЖЪФЪЖрЧчУГЎЈ

ЎЎЎЎҙУ»хұТРиЗу(Н¶ЧК)АҙҝҙЈ¬КЧПИЈ¬ФӯІДБПјЫёсТСҙу·щПВҪөЈ¬ө«ТӘПы»ҜТФЗ°Па¶ФёЯјЫФӯІДБПҝвҙжИФРиТ»¶ОКұјдЈ»ЖдҙОЈ¬ЛдИ»ҪөПўөјЦВЧКҪріЙұҫПВҪөЈ¬ө«УЙУЪЗ°ЖЪіЙұҫҪПёЯЈ¬АнРФөДН¶ЧКХЯҙу¶а»бҪиРВХ®ИҘ»№ҫЙХ®Ј¬¶шІ»КЗУГУЪН¶ЧКЈ»ФЩҙОЈ¬УЙУЪАН¶ҜБҰјЫёсөДёХРФЈ¬ТӘПлІГФұәНҪөРҪИФІ»ИЭТЧЈ»ЧоәуЈ¬УЙУЪҫӯјГЗ°ҫ°І»јСөјЦВФӨЖЪөДН¶ЧККХТжВКПВҪөЈ¬Н¶ЧКіЙұҫПВҪөПа¶ФҪПВэЈ¬К№ЛҪИЛН¶ЧКТвФёІ»ёЯЎЈ¶шХюё®Н¶ЧКДЬ·сҙш¶ҜЛҪИЛН¶ЧКИФРиҪшТ»ІҪ№ЫІмЎЈ

ЎЎЎЎҙУ»хұТРиЗу(Пы·С)АҙҝҙЈ¬Т»КЗЦР№ъПы·СРЕҙыІ»·ўҙпЈ¬ҪөПў¶ФПы·СөДҙМјӨЧчУГУРПЮЈ»¶юКЗУЙУЪҫӯјГЗ°ҫ°І»јСЛщөјЦВөДКХИлФӨЖЪөДПВҪөЈ¬ұШИ»¶ФПы·СІъЙъІ»АыУ°ПмЈ»ИэКЗУЙУЪЧКұҫКРіЎөДПВөшТФј°·ҝөШІъКРіЎөДөНГФЈ¬ИЛГЗөДЧКІъРФКХИлөДФӨЖЪІ»јСЈ¬»бІъЙъІЖё»өДёәР§УҰЈ¬ЧФИ»ТІ»бУ°ПмПы·СЎЈ

ЎЎЎЎҙУ»хұТөД№©ёшҝҙЈ¬ЛдИ»СлРР·ЕЛЙБЛ»хұТХюІЯЈ¬јУҙуБЛ»хұТөДН¶·ЕЈ¬Іў¶ҪҙЩЙМТөТшРРФцјУҙыҝоЎЈө«УЙУЪҫӯјГЗ°ҫ°І»јСЈ¬·зПХІ»ҙу¶шУРАыҝЙНјөДН¶ЧКПоДҝФЪјхЙЩЈ¬ЙМТөТшРРЧФИ»»бЎ°П§ҙыЎұЈ¬ТФ·АЦ№І»БјҙыҝоВКөДЙПЙэЎЈОТГЗҝЙТФҝҙіцЈ¬ЧФ2008Дк1ФВТФАҙЈ¬ҙжҝоФцЛЩҝӘКјГчПФі¬№эҙыҝоөДФцЛЩЈ¬К№ҙжҙыІоІ»¶ПА©ҙуЎЈ

ЎЎЎЎҙУБнТ»·ҪГжҝҙЈ¬ҙУ»хұТҪ»ТЧ·ҪіМКҪMVЈҪPYНЖіцPЈҪMЈӘV/YЈ¬»хұТБчНЁЛЩ¶ИөДПВҪөТІКЗОпјЫПВҪөөДБнТ»ёцЦШТӘФӯТтЎЈКөТөН¶ЧКЗ°ҫ°І»јСЎўТФј°№ЙКРәН·ҝөШІъКРіЎөДөНГФЈ¬ЧФИ»»бК№»хұТіБөнФЪТшРРМеПөЦРЈ¬»оЖЪҙжҝоұдіЙ¶ЁЖЪҙжҝоЈ¬К№»хұТБчНЁЛЩ¶ИПВҪөЎЈ¶шҪөПўФӨЖЪөДФцЗҝЈ¬ТІ»бК№ИЛГЗЖ«әГУЪ¶ЁЖЪҙжҝоөДіӨЖЪ»ҜЈ¬ТФ·АЦ№АыВКПВҪөөД·зПХЎЈҙУM1ұИM2ПВҪөөГёьҝмЈ¬ОТГЗҫНҝЙТФҝҙіцХвТ»өгЎЈ

ЎЎЎЎКэҫЭПФКҫЈ¬ҙУ2007Дк1ФВТФАҙөҪПЦФЪЈ¬ЖуТөҙжҝо/ҙжҝоУаҝоөДұИАэПИЙПЙэәуПВҪөЈ¬ЗеіюөШ·ҙУіЖуТөН¶ЧКТвФёөДұд»ҜЈ»¶ш¶ЁЖЪҙжҝо/ҙўРоҙжҝоөДұИАэёХәГПа·ҙЈ¬ПИПВҪөәуЙПЙэЈ¬·ҙУіҫУГсБч¶ҜРФЖ«әГөДјұҫзұд»ҜЎЈ¶шИҘДк12ФВјИКЗФӨЖЪ·ўЙъұд»ҜөДН»ұдөгЈ¬ТІКЗ»хұТБчНЁЛЩ¶И·ўЙъұд»ҜөДН»ұдөгЎЈ

ЎЎЎЎ¶шҙУЙПКц№«КҪЦРЈ¬ОТГЗ»№ҝЙТФҝҙіцЈ¬ФЪјхЛЩЖЪЈ¬УЙУЪІъіц(Y)ПВҪө¶ш»хұТБчНЁЛЩ¶И(V)әН»хұТ№©УҰБҝ(M)ПВҪөёьҝмөДЗйҝцПВЈ¬ОпјЫЛ®ЖҪ»бУРПВҪөөДЗчКЖЈ»¶шФЪёҙЛХЖЪЈ¬УЙУЪІъіц(Y)ЙПЙэЈ¬јҙК№»хұТБчНЁЛЩ¶И(V)әН»хұТ№©УҰБҝ(M)І»ұдөДЗйҝцПВЈ¬ОпјЫЛ®ЖҪТІУРПВҪөөДЗчКЖЎЈТтҙЛЈ¬ХвҫНКЗјҙК№өҪБЛёҙЛХЖЪЈ¬јҙ2009ДкөЪТ»јҫ¶ИҫӯјГФцЛЩҪөөҪ№ИөЧәуФЪөЪ¶юјҫ¶ИҝӘКј»ШЙэЈ¬ОпјЫЛ®ЖҪИФҪ«»бПВҪөТ»¶ОКұјдөДФӯТтЛщФЪЎЈТтҙЛЈ¬ОТГЗЛөЛдИ»»хұТөДФцјУЧоЦХ»бұнПЦФЪОпјЫЦ®ЙПЈ¬ө«¶МЖЪДЪ»хұТХюІЯөД·ЕЛЙІ»»б¶ФОпјЫІъЙъГчПФУ°ПмЈ¬ЦұЦБФӨЖЪ·ўЙъГчПФөДёДұдЦ®әуЈ¬јҙФЪЛь¶ФІъіцІъЙъГчПФЧчУГЦ®әуЎЈ(өЪТ»ҙҙТө Ао»іҫь)

- ёь¶аҫӯјГРВОЕ

- ЎӨИЛГЗОӘәОИИЦФұЈҪЎЈҝВфұЈҪЎЖ·өДЗЧИИ ТҪЙъМ¬¶ИұщАд

- ЎӨҪб»йВКҪөАл»йВКЙэ КЗ¶АБўТвК¶бИЖр»№КЗ·ҝјЫМ«№уЈҝ

- ЎӨРВ°жёцИЛХчРЕұЁёжҪ«ЙППЯ Ў°ЙПОзАл»йПВОзВт·ҝЎұіЙ№эИҘ

- ЎӨНшәмДкРҪ°ЩНтЈҝКРіЎөчІйЈәҪц20%өДН·ІҝНшәмФЪЧ¬З®

- ЎӨЖӘХВМшНСЎўУпҫдДС¶® ЙЩ¶щіц°жОпЦКБҝІОІоІ»Жл

- ЎӨ»бІ»»бКЗПВТ»ёц¶«ұұЈҝ Гж¶ФЎ°іӘЛҘЎұЙҪ¶«ББіцХв·Э°сөҘ

- ЎӨ»щТтұајӯКіЖ·УРНыҪсПДЙПКР әНЧӘ»щТтКіЖ·КЗТ»»ШКВВрЈҝ

- ЎӨAIЛг·ЁДЬЎ°НөМэЎұЈәН»ЖЖВЧАнөДЎ°»ТП¬ЕЈЎұІўІ»Ф¶

- ЎӨІ»ЙбВГ°ДҙуРЬГЁ»Ш№ъЈЎ°ДҙуАыСЗҪ«ЧвЖЪСУіӨ5Дк

- ЎӨАъКұ3ДкҝзФҪ33№ъ әЙАјДРЧУНкіЙөз¶Ҝіө»·ЗтЦ®ВГ

- ЎӨ·рВЮАпҙпЦЭ№ъјТІ¶»сҫЮтю іӨ¶Иі¬5ГЧМеДЪУР73ҝЕө°

- ЎӨёЈФӯ°®ЖҪ°ІІъПВ¶юМҘ АП№«ҪӯәкҪЬПІЙ№Т»јТЛДҝЪ(Нј)

- ЎӨјУДГҙуТ»ІсИ®Тт»б»ӯ»ӯЧЯәм »ӯЧчТСКЫіцУв231·щ

- ЎӨјУУНЗ№ОҙКХЛҫ»ъјЭіө¶шИҘ јУУНХҫЙПСЭҫӘ»кЛІјд

- ЎӨЖҜСу№эәЈөДЎ°СуГАәпНхЎұЈә°Сҫ©ҫзіӘёшКАҪзМэ

- ЎӨҪә¶«БТКҝБкФ°ИлҝЪА¬»шұйөШЎўНЈіөВТКХ·СЈҝ№Щ·Ҫ»ШУҰ

- ЎӨҪб»йВКҪөАл»йВКЙэ КЗ¶АБўТвК¶бИЖр»№КЗ·ҝјЫМ«№уЈҝ

- ЎӨНшәмДкРҪ°ЩНтЈҝКРіЎөчІйЈәҪц20%өДН·ІҝНшәмФЪЧ¬З®

- АоХШРЗ¶щЧУИўБЛСЦО¬ОДјТЗ§ҪрНхё®ҫ®СзЗл30ЧА

- ЦР№ъ»ӨәҪұа¶УНкіЙКЧҙОИООсЙМҙ¬ҙтЎ°Чж№ъНтЛк...

- ОЬЦёЦР№ъЎ°ОҘФјЎұИХұҫФөәОФЩ¶ИМфЖр¶«әЈОКМвЈҝ

- ҪӯДП¶јКРұЁ:І»ҫРАПЧЬәЬҝЙЕВ

- ГА№ъТ»Гы27ЛкёҫЕ®УГЧФјәөДДМЛ®О№СшіиОп№·...

- ИӨНјЈәЖыіөі¬ФШЦШРДІ»ОИЎ°З°ҪЕЎұіҜМм

- ДРЧУФЪ»ріөХҫНЁПьЕЕ¶УВтЖұв§ЛАКЫЖұҙуМьЈЁНјЈ©

- Е·ЦЮБгПВ31¶ИУв10ИЛ¶іЛА¶а№ъ»ъіЎәҪ°аИЎ...

- Ў°МЁ¶АЎұ·ЦЧУМҪіВЛ®ұвФщ"әсәЪС§"ТӘұвБіЖӨ...

- ГА№ъОеИОЧЬНіЖлҫЫ°Ч№¬і¬ЗҝОзІНЗ°ЛщОҙУР

- З°№ъјК°ВОҜ»бЦчПҜИшВнАјЖжКЕКА

- НјЈәёЯҫ«јвҫҜУГІъЖ·әНјјКхББПаҫ©іЗ

- НјЈә°ВОҜ»бЙПөДИшВнАјЖж

- УсКчөШХрФЦЗшТ»Т№·зС© ҝ№ХрҫИФЦұ¶јУјиДС(...

- НјЈәёЯҫ«јвҫҜУГІъЖ·әНјјКхББПаҫ©іЗ(2)

- НјЈәёЯҫ«јвҫҜУГІъЖ·әНјјКхББПаҫ©іЗ(3)

- НјЈәёЯҫ«јвҫҜУГІъЖ·әНјјКхББПаҫ©іЗ(4)

- НјЈәёЯҫ«јвҫҜУГІъЖ·әНјјКхББПаҫ©іЗ(5)

- НјЈәёЯҫ«јвҫҜУГІъЖ·әНјјКхББПаҫ©іЗ(6)

- НјЈәёЯҫ«јвҫҜУГІъЖ·әНјјКхББПаҫ©іЗ(7)

| гҖҗе…ідәҺжҲ‘们гҖ‘-гҖҗ About us гҖ‘- гҖҗиҒ”зі»жҲ‘们гҖ‘-гҖҗе№ҝе‘ҠжңҚеҠЎгҖ‘-гҖҗдҫӣзЁҝжңҚеҠЎгҖ‘-гҖҗжі•еҫӢеЈ°жҳҺгҖ‘-гҖҗжӢӣиҒҳдҝЎжҒҜгҖ‘-гҖҗзҪ‘з«ҷең°еӣҫгҖ‘-гҖҗз•ҷиЁҖеҸҚйҰҲгҖ‘ |

|

жң¬зҪ‘з«ҷжүҖеҲҠиҪҪдҝЎжҒҜпјҢдёҚд»ЈиЎЁдёӯж–°зӨҫе’Ңдёӯж–°зҪ‘и§ӮзӮ№гҖӮ еҲҠз”Ёжң¬зҪ‘з«ҷзЁҝ件пјҢеҠЎз»Ҹд№ҰйқўжҺҲжқғгҖӮ |