省钱与理财并举 80后“房奴”1年攒11万装修款

文/表 记者 潘彧

专家:民生银行广州分行 简岑

张小姐是一位工作三年左右的小白领,今年在家人的资助下,贷款购买了一套单身住宅,预计明年年底交楼。

目前,张小姐有3万元积蓄,一半是定期存款,其余留在活期账户里。她希望通过理财,在明年年底收房时攒下11万元装修款。

收入方面,张小姐每月的税后收入大约在八千元左右,年终还有约五千元的年终“利市”,此外,公积金每月约为1500元。

支出方面,张小姐住在公司宿舍,省下一笔房租费用,每月房贷支出大概在1500元左右。此外,每月的吃饭、交通、通讯等支出约1100元。但购物较频繁,每月大约支出1300元左右。每年旅游花销约在5000元左右。

资金分析

目前,张小姐手头有50%的流动资产存为一年定期,加息后利率水平在2.5%,50%的流动资产存为活期,利率水平在0.36%,资产增值跑不赢通胀,张小姐的流动资产目前处于缩水的状态。

张小姐每月税后收入为8000元,各项支出3900元,节余4100元。张小姐每月支出占收入比例达3900÷8000=48.75%,将近一半,开销比例过高,建议压缩部分弹性支出,月度支出降低为3150元,每月节余4800元。

理财建议

存款买混合型基金

张小姐年纪轻,风险承受力相对较好,但没有太多时间来打理资产,建议其用3万元存款投资混合型基金,长期平均收益率在8%左右。经过一年时间,张小姐流动资产可达:30000×(1+8%)=32400元。

此外,5000元年终“利市”用作旅游花销,不作投资;公积金由于每年仅能取两次,可留作紧急备用金。

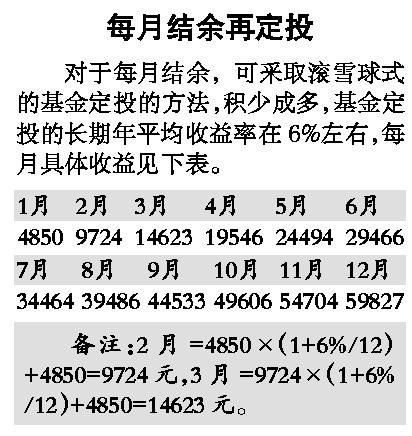

每月结余再定投

对于每月结余,可采取滚雪球式的基金定投的方法,积少成多,基金定投的长期年平均收益率在6%左右,每月具体收益见下表。

分享至:

|

|

参与互动(0) 参与互动(0) |

【编辑:陈鑫】 |

Copyright ©1999-2026 chinanews.com. All Rights Reserved