明年全球经济面临两大不确定性

文/刘育英

世界经济正在放缓。国际货币基金组织(IMF)近日预测,2023年全球经济增长率为2.7%,但实际增长率有25%的概率会低于2%;2023年全球至少三分之一的国家将陷入经济衰退。

全球经济正面临哪些风险,明年会好转吗?美联储加息背景下,一些国家会发生债务危机吗?

明年中国经济走势如何?财政货币政策又会如何发力?

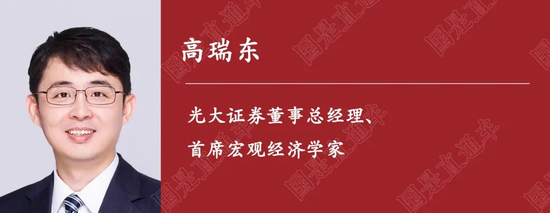

中新社国是直通车记者近日就此专访光大证券董事总经理、首席宏观经济学家高瑞东。

明年中国赤字率或提升到3.0%以上

国是直通车:您刚出版的《框架:中国经济、政策路径与金融市场》一书,阐述了观察分析宏观经济的框架。您如何看待今年四季度和明年中国经济走势?

高瑞东:当前受到疫情多点散发的影响,中国经济恢复的基础依然不牢靠。无论是消费场景还是居民收入,均可以看出消费恢复比较疲弱;出口在全球央行加息节奏加快、海外需求不足背景下,相对承压;投资方面,房地产熄火对投资形成拖累,制造业过去两年受出口和产业升级拉动,增速保持较好,但在外需放缓情况下,企业扩产意愿也会承压。在内外部因素影响下,“三驾马车”很难在短期有很大起色。

二季度以来,逆周期对冲的财政货币政策接续发力,例如央行和银保监会的16条措施(央行、银保监会关于做好当前金融支持房地产市场平稳健康发展工作的通知),以及提振工业、优化防疫措施等政策措施,政策红利逐渐显现,经济重回温和复苏轨道。

向前看,考虑到今年二季度经济基数较低,预计从现在到明年二季度,经济增长均处于逐级上升的节奏。明年三季度,由于基数高,可能会有所回落。

国是直通车:今年的财政政策在增支减收方面不断加快节奏。但从10月份的数据可以看到,1-10月份,收支缺口超过6万亿元人民币。您认为明年的财政政策会继续扩大赤字吗?

高瑞东:相比于2022年,我们认为2023年面临的宏观背景更加复杂。

一则,2023年财政收支矛盾仍较为突出,财政积极发力需要增量资金扶持。收入端看,新的经济下行压力对财政收入增长形成制约,疫情以及国际形势变化也会加大财政收入不确定性;支出端看,稳增长对财政资金需求仍然较大,重大项目的开工建设需要财政的持续投入,做好“六稳”“六保”也需要财政进一步扶持。

二则,2023年财政资源更为紧缺,可用结余资金相比往年略显不足。2022年启用的一次性增量工具在2023年难以持续,并且消耗了过多的存量调节资金,2023年可用结转结余资金相比往年略显不足。

三则,过去两年财政强调可持续,中央政府杠杆率并未大幅上行,2023年在财政资源较为紧缺而政府杠杆率并不高的背景下,政府存在一定的加杠杆空间。

因此,2023年稳增长的诉求仍在提升,赤字率或提升到3.0%以上,以确保经济运行在合理区间。

国是直通车:您认为美联储加息未来会是什么节奏?在美国加息和人民币贬值背景下,未来中国的货币政策会怎么走?

高瑞东:无论今年还是明年,中国货币政策的目标都是推动整个社会的融资规模保持在合理水平。今年央行主要通过三种途径来实现:一是两次下调政策利率和存款准备金率,释放中长期流动性,引导LPR报价利率下行;二是结构性货币政策,如科技创新再贷款、设备更新再贷款等;三是为政策性银行发力创造条件。

由于2022年经济下行压力较大,货币政策面临两方面制约。一是美国通胀持续超出市场预期,资金流出压力导致中国的货币总量性政策受到制约;二是虽然目前CPI和PPI都比较温和,但其实从央行货币政策执行报告中可以看出,仍对此比较担心。

而到了明年,这两项约束都会减弱。一方面,CPI和PPI,我们预计明年大概率都不会明显抬升。另一方面,美国政策利率已经接近4%,随着美联储加息路径的进一步明朗,对人民汇率的边际影响会明显放缓。

因此明年货币政策更多取决于经济复苏情况。如果经济增长不及政策预期,或新增信贷低于预期,那么货币政策会变得更积极一些,增强新增社融使其保持在合意区间的动力会逐步增强,总量型、结构性工具都有陆续推出的可能性。

全球经济走势主要取决于两方面

国是直通车:世行近日调低了2023年的全球经济增长预期。您如何预测明年全球经济走势?全球处于衰退边缘吗?

高瑞东:全球经济的不确定性主要体现在两个方面:

一是乌克兰危机。目前看俄乌冲突大概率收敛,相应的能源价格将会回落,缓解全球高通胀压力。如果通胀呈现超预期回落,那么美国加息持续时间或将低于预期,美国经济大概率是弱衰退,“硬着陆”风险降低。

二是欧洲。目前欧洲取暖季天然气储蓄量比较高,根据我们的预测,今年过冬没有问题,意味着对欧洲工业的拖累减弱,那么欧洲衰退的程度没有国际货币基金组织预计的那么深,但也不会太好。

美国欧洲作为全球主要消费国,如果他们的经济形势走弱,中国、东盟、印度等生产国可能要面临需求的较大回落。

所以明年经济走势很大程度取决于两个方面:一是美国加息还能加多久;二是欧洲今年冬天能源短缺的情况是否会加剧。如果两个担忧都没有发生,明年全球经济不会差到哪去。

国是直通车:美联储加息的力度超出预期,这是否会引爆一些国家的债务危机?

高瑞东:债务周期问题也是目前市场比较关注的。2020年和2021年全球主要经济体都实行了大规模扩张的财政政策,从而产生了比较高的赤字率,政府的杠杆率出现了快速提升。偿付对外债务方式主要有两种,一是通过经常项目下的贸易赚取海外的钱偿还外债;二是通过资本市场去吸引海外投资者,增加本国外汇储备。

目前意大利、希腊等欧元区边缘国家,主权债务的CDS都出现了大幅飙升,意味着市场对其债务违约风险的担忧在加剧。一方面由于石油价格高企,这些国家由贸易顺差转为贸易逆差。另外,在流动性回流美国背景下,意大利、希腊的资本在萎缩,外汇偿债能力减弱。

但整体看,债务违约的概率也没有那么高。一是资金回流美国正处于边际改善;二是能源价格相对稳定,甚至回落;三是美联储加息也到了尾声阶段。这种情况下诱发债务危机的可能性是在降低的,但也不排除有意外,如欧洲能源短缺加剧,或加息的终点利率走得更高,都会增加偿还外债压力。

全球产业链正在重构

国是直通车:您认为中国的产能在大幅向越南或其他东南亚国家以及印度转移吗?

高瑞东:今年以来,由于国内供应链受到局部地区疫情的阶段性扰动,叠加东盟复工复产加快推进,以越南为代表的东南亚国家,在服装、家具等领域对我国出口形成明显替代。

短期来看,中国产能向越南为主的东盟国家转移主要受到疫情错位的影响。从中长期来看,自2009年以来,中国向越南的产能转移就一直在进行,而且中美贸易摩擦和疫情加剧了这一趋势。从产业类别来看,也逐步由之前的轻工类产业(服装、家具等)转变到机电类产业。产业转移的背后,部分原因是中资企业的产业链调整,也有相当部分是国际跨国企业产业链的重新布局,或对我国未来出口结构和经济产生影响。

第一阶段:纺织类企业,大部分产业已转移。根据美国进口数据,2010-2019年间,中国向越南转移的纺织品份额约为6%,鞋帽制品份额更是达到15%左右。

第二阶段:木材及家居企业,中美贸易摩擦后,国内巨头逐步布局。2009-2019年间中国向越南转移的家具产品份额约为6%,木材类产品份额约为2.5%。

第三阶段:消费电子企业,低端组装环节逐步转移。2018-2021年间,中国向越南转移的机电品份额约为4%,而且趋势仍持续。

整体看,中国与越南产业链更多是互补关系,伴随人力成本与国际分工地位的提升,我国产业链中某些加工组装环节的外溢是必然。现阶段越南制造业主要以劳动密集型产业为主,比如电器加工、制鞋、箱包制造等。从贸易结构看,越南出口的产品以纺织品等为主,高新技术产品很少。当前我国已经加入RECP并担任主引擎角色,中越两国产业互补带来的贸易规模和优势将会进一步提升。

国是直通车:美国近期出台了《芯片与科学法案》《通胀削减法案》《先进制造业国家战略》等战略性文件,意图重振制造业,您认为它能达到目标吗?

高瑞东:美国之所以出台法案推动关键产业链回流,一是和美国贫富差距加大有关,在《框架:中国经济、政策路径与金融市场》一书我们也谈到,稳定制造业比重是推动共同富裕的关键,而美国虽然掌握了全球顶尖的制造业科技,但整体结构还是以服务业为主;

二是出于国家安全的考虑,20世纪80年代,日本半导体技术超过了美国,美国通过发动一系列制裁与贸易战,促使很多半导体关键技术回流美国。

美国通过科技、金融、市场这三方面,牢牢掌握全球科技霸权。例如荷兰芯片设备企业AMSL、三星等科技公司,背后都有美国资本的力量,美国又拥有巨大的消费市场和资本市场,是可以做到推动制造业回流的。但也会触动欧洲国家、韩国的相关利益,大国间的博弈仍会持续。

国是直通车精选:

2024年04月26日 12:39:50

2024年04月26日 12:39:50 2024年04月26日 11:12:39

2024年04月26日 11:12:39 2024年04月25日 09:53:39

2024年04月25日 09:53:39 2024年04月25日 09:51:28

2024年04月25日 09:51:28 2024年04月24日 08:59:04

2024年04月24日 08:59:04 2024年04月23日 10:08:02

2024年04月23日 10:08:02 2024年04月19日 10:03:36

2024年04月19日 10:03:36 2024年04月16日 09:12:44

2024年04月16日 09:12:44 2024年04月09日 08:50:10

2024年04月09日 08:50:10 2024年04月01日 09:30:42

2024年04月01日 09:30:42

京公网安备 11010202009201号

京公网安备 11010202009201号