2011上半年看好大宗商品和新兴产业

估值、盈利和行业前景的匹配均已发展到极致,存在修正的可能性

明年市场格局平淡

2010年全球经济复苏之路出现分化。在巨大流动性的推动下,新兴经济体在经历V型复苏后,重新进入到经济危机之前的增长轨道之中;而同样在巨大流动性的推动下,成熟经济体复苏势头开始放缓,不得不借助更加宽松的流动性进一步刺激。与之关联的是,新兴经济体与发达经济体的通货膨胀趋势显著分化,新兴经济体普遍承受着较高的通胀压力。

中国经济的表现与新兴经济体的其它国家相似。一方面,经济保持较快增速;另一方面,受低端劳动力短缺和食品周期双重叠加的影响,过剩的流动性推动通胀在年末加速上升。通货膨胀问题已经成为影响2011年实体经济和资本市场走向的关键性问题。

我们预计管理层2011年将不得不采取加息、收紧信贷规模等多种方式抑制通货膨胀,这些政策同时也会抑制实体经济中的总需求。即便如此,本轮通货膨胀也可能延续到2011年中期才会结束。预计2011年信贷增速和M2增速均低于16%,因此,2011年的流动性整体不利于资本市场。

预计2011年上市公司盈利将继续增长,但增长幅度将低于2010年。我们估计全年上市公司盈利增速不超过15%,其中金融行业和受管制行业盈利增速在10-15%,其他行业增速15-20%。劳动力价格上涨和政府的过度调控是最大的风险。

在企业盈利和流动性均无亮点的情景下,我们预计2011年资本市场继续保持平淡格局,上证综指突破箱体高点3500点的概率很小。相对而言,我们认为一季度(信贷大量投放期)和四季度(通胀快速下降期)资本市场的表现将好于二、三季度。

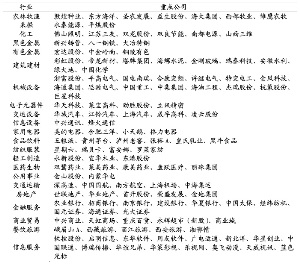

在行业配置方面,我们预计2011年将是复杂和混乱的一年。估值、盈利和行业前景的匹配均已发展到极致,存在修正的可能性。在一季度工业增加值回升(受节能减排运动结束的影响)、“十二五”规划开局之际,我们相对看好新兴产业、大宗商品和主题投资。而下半年一旦通胀消退,预计房地产产业链将获得超额收益。

基于人口结构变化这样的长期因素,我们长期看好医药和消费品行业。但是,鉴于这些行业在过去两年获得的超额收益巨大,预计2011年它们的表现将相对平稳,超额收益主要来自于自下而上的机会。

分享至:

|

|

参与互动(0) 参与互动(0) |

【编辑:王文举】 |

Copyright ©1999-2026 chinanews.com. All Rights Reserved