ščşŔžćÚóĹňŹľń┐ŁÚÖęŔ»ąńŞŹŔ»ąń┐í

ňĆéńŞÄń║ĺňŐĘŃÇÇ

ňĆéńŞÄń║ĺňŐĘŃÇÇŃÇÇŃÇÇščşŔžćÚóĹňŹľń┐ŁÚÖęŔ»ąńŞŹŔ»ąń┐í´╝łŔ┤óš╗ĆŔžé´╝ë

ŃÇÇŃÇÇň»╣ščşŔžćÚóĹŔ┐ÖńŞÇń╝áŠĺşňŐŤŃÇüŠŞŚÚÇĆňŐŤŠ×üň╝║šÜäŔÉąÚöÇŠľ╣ň╝Ć´╝áŔ«║Šś»ňĽćň«ÂŃÇüŠÂłŔ┤╣ŔÇůŔ┐śŠś»ń╝üńŞÜ´╝îňĚ▓šäÂÚü┐ŠŚáňĆ»Úü┐ŃÇéńŞŹňŽéÚí║ňŐ┐ŔÇîńŞ║´╝îńŞŹŠľşňŐáń╗ąŔžäŔîâ

ŃÇÇŃÇÇÔÇťŔ░üŔ«ĄŔ»ćÚéúńެÔÇśń┐ŁňžÉňžÉÔÇÖ´╝čňą╣Ŕ┐׊ťÇňč║ŠťČšÜäń┐ŁÚÜťňĺîňłćš║óšÜ䊎éň┐ÁÚâŻŔ»┤ńŞŹŠŞů´╝îňô¬ŠŁąšÜäŔÁäŠá╝ňťĘščşŔžćÚóĹÚçîŠîçň»╝ňĄžň«Âń╣░ń┐ŁÚÖę´╝čÔÇŁňťĘŠčÉń┐ŁÚÖęŔ«║ňŁŤńŞŐ´╝îńŞÇńŻŹšŻĹňĆőšÜäňĆĹŔĘÇÚüôňç║ń║ćňżłňĄÜń║║šÜäšľĹŔÖĹ´╝ÜÔÇťšŻĹš║óÔÇŁń╗ČňťĘščşŔžćÚóĹńŞşÚöÇňö«šÜäÚçĹŔ׏ń║žňôüňĆ»ń┐íňÉŚ´╝čŔâŻń╣░ňÉŚ´╝č

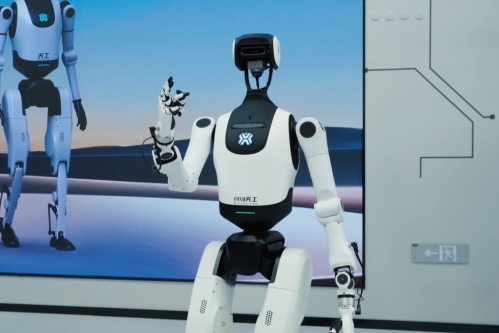

ŃÇÇŃÇÇŔ┐Öňçáň╣┤´╝îščşŔžćÚóĹň╣│ňĆ░ŠĽ░ÚçĆŔ┐ůšîŤňó×ÚĽ┐´╝îňćůň«╣ÚüŹňĆŐšöčŠ┤╗ňÉäńެÚóćňččŃÇ銝늝║Š×äš╗čŔ«íŠĽ░ŠŹ«ŠśżšĄ║´╝¬Ŕç│ń╗Őň╣┤2Šťł´╝îščşŔžćÚóĹňĚ▓š╗ĆŠłÉńŞ║šž╗ňŐĘń║ĺŔüöšŻĹšČČń║îňĄžň║öšöĘŃÇéńŞÄŠşĄňÉ´╝îňůšöĘŠłĚňĚ▓š╗Ćń╗ÄÔÇťšóÄšëçňîľÚę▒ňŐĘÔÇŁŔŻČňÉĹÔÇťŔíîńŞ║ňîľÚę▒ňŐĘÔÇŁ´╝îňŹ│ňĚ▓ňŻóŠłÉńŞ╗ňŐĘŔžéšťőń╣áŠâ»ŃÇéšö▒ń║ÄňĄžÚâĘňłćščşŔžćÚóĹň╣│ňĆ░ŔâŻÚÇÜŔ┐çňŐáňů│Š│ĘŃÇüšŤ┤ŠĺşŃÇüŠëźšáüŃÇüňŐáš▓뚺늾╣ň╝Ćň«×šÄ░ňĆĹňŞâŔÇůńŞÄšöĘŠłĚń╗ąňĆŐšöĘŠłĚńŞÄšöĘŠłĚń╣őÚŚ┤šÜäń║ĺňŐĘ´╝îňůĚŠťëŔżâň╝║šÜ䚥żń║ĄňŐčŔ⯴╝îŠëÇń╗ąšöÁňĽćň░ĆšĘőň║ĆńŞÇŠŚŽňÁîňůą´╝îŔ笚äÂŔÇîšäÂń╝Üňç║šÄ░ÔÇťńŞ╗ŠĺşšÄ░ňť║ňÉćňľŁŃÇüš▓ëńŞŁšâşŠâůŠŹžňť║ÔÇŁšÜäÚöÇňö«ňť║ŠÖ»ŃÇé

ŃÇÇŃÇÇščşŔžćÚóĹšÜäňŞŽŔ┤žŠĽłň║öńŞŹňĆ»ň░ĆŔžĹŃÇéń╗ąšżÄňŽćńŞ║ńżő´╝«ň돊վÚč│ńŞŐŠőąŠťëšÖżńŞçń╗ąńŞŐš▓ëńŞŁšÜäšżÄňŽćŔżżń║║ŔÂůŔ┐ç100ńެŃÇéšäÂŔÇî´╝îÔÇťšŻĹš║óÔÇŁń╗ČŠś»ňÉŽŠťëŔÁäŠá╝ŠÄĘÚöÇÚçĹŔ׏ń║žňôü´╝îňłÖŔŽüŠëôńŞ¬ÚŚ«ňĆĚŃÇéšö▒ń║ÄÚçĹŔ׏ń║žňôüŔżâńŞÇŔłČňĽćňôüňĄŹŠŁé´╝îńżŤÚťÇňĆ╣ń┐íŠü»ńŞŹň»╣šž░´╝îňŤáŠşĄŠ▓튝뚍Şňů│ÚâĘÚŚĘšÜäŔ«ĄňĆ»ňĺîň«íŠáŞ´╝îڣ׊îüšë║Š×äńŞŹňżŚš╗ĆŔÉąŃÇéŠëÇń╗ą´╝îńŞŹš«íÔÇťšŻĹš║óÔÇŁŠťëňĄÜš║ó´╝îń╗ľń╗ČŠÄĘÚöÇÚçĹŔ׏ń║žňôü´╝îÚŽľňůłŠť¬ň┐ůňÉłŔžä´╝îňůŠČ튝¬ň┐ůňůĚňĄçŔÂ│ňĄčšÜäÚçĹŔ׏ščąŔ»ć´╝îŔâŻŔ»┤ňł░šé╣ňşÉńŞŐŃÇ銍┤ŠťëšöÜŔÇů´╝îŔ┐Öń║ŤŔžćÚóĹňĆ»Ŕ⯊łÉńŞ║ÚçĹŔ׏Ŕ»łÚ¬ŚšÜäňŞ«ňçÂŃÇé

ŃÇÇŃÇÇńŻćŠłĹń╗Čň┐ůÚí╗ŠşúŔžćšÜ䊜»´╝îńŞÇńެŠŚÂń╗úšÜäŠÂłŔ┤╣ŔÇůŠťëńŞÇńެŠŚÂń╗úšÜäÔÇťŔžŽň¬ĺÔÇŁňüĆňąŻ´╝îň»╣ščşŔžćÚóĹŔ┐ÖńŞÇń╝áŠĺşňŐŤŃÇüŠŞŚÚÇĆňŐŤŠ×üň╝║šÜäŔÉąÚöÇŠľ╣ň╝Ć´╝áŔ«║Šś»ňĽćň«ÂŃÇüŠÂłŔ┤╣ŔÇůŔ┐śŠś»ń╝üńŞÜ´╝îňĚ▓šäÂÚü┐ŠŚáňĆ»Úü┐ŃÇéńŞÇňĹ│ňť░ňáÁ´╝îňƬń╝Üń╗ĄňůÂÚÇâÚü┐šŤĹš«í´╝îňťĘšü░Ŕë▓ňť░ňŞŽŠëşŠŤ▓ňĆĹň▒ĽŃÇéńŞŹňŽéÚí║ňŐ┐ŔÇîńŞ║´╝îńŞŹŠľşňŐáń╗ąŔžäŔîâŃÇé

ŃÇÇŃÇÇń╗Ąń║║ŠČúŠů░šÜ䊜»´╝Ąń║őňĚ▓ň╝ĽŔÁĚšŤĹš«íÚâĘÚŚĘÚçŹŔžćŃÇéńŞŹń╣ůň돴╝îÚôÂń┐ŁšŤĹń╝Üň░▒ŠśÄší«ŔíĘšĄ║´╝îŠŐľÚč│ŃÇüňż«ń┐íŃÇüňż«ňŹÜŔ┐Öš▒╗šČČńŞëŠľ╣ň╣│ňĆ░ň«úń╝ኳľňö«ňŹľń┐ŁÚÖęń║žňôüň┐ůÚí╗ÚüÁň«łŃÇŐń║ĺŔüöšŻĹń┐ŁÚÖęńŞÜňŐ획Ś«íŠÜéŔíîňŐ׊│ĽŃÇő´╝üŠşóšČČńŞëŠľ╣ň╣│ňĆ░ڣ׊│Ľń╗Äń║őń┐ŁÚÖęńŞşń╗őńŞÜňŐíŃÇé

ŃÇÇŃÇÇňŞéňť║ŠâůňćÁňĺîšÖżňžôڝNJ▒éňŹâňĆśńŞçňîľ´╝îŔžäšźáňłÂň║Žń╣čÚťÇŔŽüńŞŹŠľşň«îňľä´╝îŔ┐ŤńŞÇŠşąŠĚ▒ňîľŃÇüš╗ćňîľŃÇ銻öňŽé´╝îŠá╣ŠŹ«šŤĹš«íŔŽüŠ▒é´╝îšČČńŞëŠľ╣ň╣│ňĆ░ň┐ůÚí╗ŠťëÚöÇňö«ń┐ŁÚÖęšÜäŔÁäŔ┤Ę´╝îňĆ»ňŽéŠ×ťŠťëń╗úšÉćń║║ŔÁäŠá╝šÜäńŞ╗Šĺş´╝îňťĘŠ▓튝ëšëîšůžšÜäšČČńŞëŠľ╣ň╣│ňĆ░ńŞŐň╝ÇŔžćÚóĹ´╝îŔ»ąňŽéńŻĽňĄäšŻ«´╝čňćŹňŽé´╝îÔÇťšŻĹš║óÔÇŁń╗ČŔç¬ňĚ▒ň╣Š▓튝ëń╗úšÉćń║║ŔÁäŠá╝´╝îńŻćŠś»ń╗ľń╗ČÚÇÜŔ┐çŠëźšáüÚôżŠÄąšşëŠëőŠ«Á´╝îńŞÄŠťëšëîšůžšÜäń╗úšÉćń║║ňÉłńŻť´╝îńŞÇńެňëŹňĆ░ÔÇťň╝ĽŠÁüňÉŞš▓ëÔÇŁ´╝îńŞÇńެňÉÄňĆ░ÔÇťšöĘš▓ëňĆśšÄ░ÔÇŁ´╝îŠÇÄń╣łňŐ×´╝čščşŔžćÚóĹšÜäń╝áŠĺşňůĚŠťëňĆŐŠŚÂŠÇžŃÇüšłćňĆĹňŐŤ´╝îń╗ąšŤ«ň돚Ü䚍Ś«íŠëőŠ«Á´╝îŔâŻňÉŽňĆŐŠŚÂŠťëŠĽłňť░ň╝Çň▒ĽšŤĹŠÄžŃÇüŔ┐ŻŔެŃÇüš«íšÉćńŞÄŠâꊳĺ´╝čŔ┐Öń║ŤÚ⯊ś»ňÇ╝ňżŚšáöšęšÜäÚŚ«ÚóśŃÇé

ŃÇÇŃÇÇÚçĹŔ׏Šť║Š×äÚťÇňŐáÚÇčŠĆÉÚźśščşŔžćÚóĹŔÉąÚöÇšź×ń║ëňŐŤ´╝îň╝║ňîľŔĚĘšĽîŠäĆŔ»ć´╝îÚÇëŠőöňč╣ňů╗ÚŁáŔ░▒šÜäÔÇťšŻĹš║óÔÇŁ´╝îńŞ║šöĘŠłĚŠĆÉńżŤŠŚóńŞôńŞÜňĆłŠťëń║▓ňĺîňŐŤšÜ䊝ŹňŐíŃÇéŔíîńŞÜŃÇüń╝üńŞÜŔŽüšźőŔÂ│ÚĽ┐Ŕ┐ťňĆĹň▒Ľ´╝îňŐáňĄžŠŐĽňůąňłÂńŻťŃÇüń╝áŠĺşńŞÇń║ŤŠÖ«ňĆŐÚçĹŔ׏ščąŔ»ćŃÇüÚś▓ŔîâÚçĹŔ׏ÚÖĚÚś▒šÜäň░ĆŔžćÚóĹ´╝îń╗ąšżĄń╝ŚňľťÚŚ╗ń╣ÉŔžüšÜ䊾╣ň╝Ć´╝îň╝Çň▒ĽŠÂłŔ┤╣ŔÇůŠĽÖŔé▓ŃÇé

ŃÇÇŃÇÇščşŔžćÚóĹň╣│ňĆ░ňťĘňçÇňîľšŻĹš╗ťšÄ»ňóâŃÇüŔžäŔî⚯ĹňĽćŔíîńŞ║Šľ╣ÚŁó´╝îń╣芝ëńŞŹňĆ»ŠÄĘňŹŞšÜäŔ┤úń╗╗ŃÇéńŞŹňŽĘń╗ąšĽůÚÇÜŠŐĽŔ»ëŠŞáÚüôŃÇüŔ«żšźőń║žňôüŠŽťňŹĽŃÇüňó×ňŐáŠÂłŔ┤╣ŔşŽšĄ║ň╝╣š¬ŚšşëŠëőŠ«Á´╝îň░ćňŁĹň«│šöĘŠłĚšÜäŠëÇŔ░ôÔÇťšŻĹš║óÔÇŁÚę▒šŽ╗´╝îňĆŐŠŚÂńŞőŠ×ÂŔ┐ŁŔžäŔžćÚóĹŃÇé

ŃÇÇŃÇÇňŻôšä´╝îŠÂłŔ┤╣ŔÇůŔç¬ňĚ▒ń╣čŔŽüŠôŽń║«ňĆîšť╝ŃÇéňłźń╗ąńŞ║ňüÂňâĆŠŚáŠëÇńŞŹŔ⯴╝îŔóźńŞÇńŞĄňĆąň▒Ćň╣ĽÚçîŠ║óňç║šÜäŔ»ŁŔ»şŠëÇňŻ▒ňôŹ´╝îň░▒šŤ▓šŤ«ńŞőňŹĽŃÇéŠŐĽŔÁäšÉćŔ┤óń╣░ń┐ŁÚÖę´╝îŔ┐śŠś»ŠëżńŞôńŞÜń║║ňúźŠŤ┤ÚŁáŔ░▒ń║ŤŃÇé

ŠŤ▓ňô▓ŠÂÁ

ŠŤ▓ňô▓ŠÂÁ

>šĄżń╝ÜŠľ░ÚŚ╗š▓żÚÇë´╝Ü

- ┬ĚňŹÄŠľçň¬ĺńŻôń║║šť╝ńŞşšÜ䊾░šľć´╝Üń╝áš╗芾çňîľňťĘňłŤŠľ░ńŞşňĆĹň▒Ľ

- ┬ĚňîŚń║ČŠÄĘňç║š│╗ňłŚńż┐Š░ĹňŐךĘÄńŞżŠÄ¬ 95%ń╗ąńŞŐŠťŹňŐíń║őÚí╣ÔÇťňůĘšĘőšŻĹňŐ×ÔÇŁ

- ┬Ěń╣śňŁÉšüźŔŻŽ´╝îňô¬ń║ŤšëęňôüńŞŹŔâŻňŞŽ´╝č(Š░Ĺšö芝ŹňŐ튪»)

- ┬Ěň▒▒ńŞÇŠşąŠ▓횳ȴ╝îŠÖ»ńŞÇňĄäńŞŹŔÉŻ ŠÁÖŠ▒čŠÖ»ňî║ÔÇťŠŚášŚŤšłČň▒▒ÔÇŁň╝ĽšâşŔ««

- ┬ĚŔą┐ÚâĘňť░ňî║ŠťëÚŤĘÚŤ¬ňĄęŠ░ö ňćĚšę║Š░öň░ćňŻ▒ňôŹňľ╣ňť░ňî║

- ┬Ěšč│ň«Âň║äňŤ×ň║öÔÇťŠĹçŠ╗ÜŠë░Š░ĹÔÇŁ´╝Üň░ćńŞąŠá╝ŠÄžňłÂŠŚÂÚŚ┤ŃÇüŔ┐ťšŽ╗ň▒ůŠ░ĹŠą╝

- ┬ĚŠÁÖŠ▒čňĄÜŠÖ»ňî║ň«×šÄ░ÔÇťŠŚášŚŤšłČň▒▒ÔÇŁň╝ĽšâşŔ«« ÚúÄŠÖ»Ŕ┐ÖŔż╣ń╣čňąŻ

- ┬Ěń╗ÄÔÇťšžÇŠëŹÔÇŁŔóźň░üŔâîňÉÄšťőňł░ńŞşŔÇüň╣┤ń║║ŠâůŠäčňŤ░ňóâ