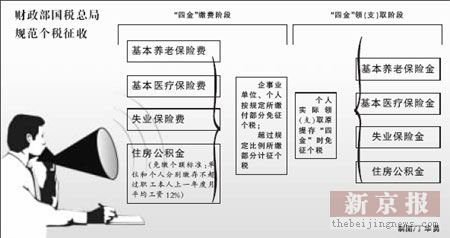

���������籱���������յ�(���ߡ��Խ���)���߽�����й���������Ϥ���й�����ҵ��λ���˳����涨�ı����ͱ����ɸ��Ļ������ϱ��շѡ�����ҽ�Ʊ��շѺ�ʧҵ���շѣ�Ӧ���������ֲ�����˵��ڵĹ��ʡ�н�����룬������������˰��

�����й�����ҵ��λ���������涨�ı�����ʵ�ʽɸ��Ļ������ϱ��շѡ�����ҽ�Ʊ��շѺ�ʧҵ���շѣ�������������˰�����˰��������涨�Ľɷѱ�����ʵ�ʽɸ��Ļ������ϱ��շѡ�����ҽ�Ʊ��շѺ�ʧҵ���շѣ������ڸ���Ӧ��˰���ö��п۳���

������ס���������棬�������ƣ���λ���˷ֱ��ڲ�����ְ��������һ�����ƽ�����ʰٷ�֮ʮ���ķ����ڣ���ʵ�ʽɴ��ס�������������ڸ���Ӧ��˰���ö��п۳���

�������ͬʱ����λ��ְ�����˽ɴ�ס�����������ƽ�����ʣ����ó���ְ�����������ڵأ���һ���ְ����ƽ�����ʵ���������������ո����йع涨ִ�С�

������λ���˳��������涨�����ͱ��ɸ���ס��������Ӧ���������ֲ�����˵��ڵĹ��ʡ�н�����룬������������˰������ʵ����(֧)ȡԭ���Ļ������ϱ��ս𡢻���ҽ�Ʊ��ս�ʧҵ���ս��ס��������ʱ��������������˰��