������������ش�Υ��Υ�Ͱ�314�� ��1100����

����������6��24�յ� ���������վ��Ϣ���������Ƴ�������24���ܹ���Ժί�У���ȫ���˴�ί�ᱨ��2013�������Ԥ��ִ�к�����������֧����������������ָ�����ڸ�������У����ֲ����������ش�Υ��Υ�Ͱ���314���漰1100���ˡ�

����ȫ�����£�

��������Ժ����2013�������Ԥ��ִ�к�����������֧����ƹ�������

��������2014��6��24���ڵ�ʮ����ȫ�����������᳣��ίԱ��ھŴλ����� �������Ƴ� ������

����ȫ�����������᳣��ίԱ�

�������ܹ���Ժί�У���ȫ���˴�ί�ᱨ��2013�������Ԥ��ִ�к�����������֧�����������������顣

����2013�꣬�����Ÿ������ڵ����롢����Ժ���쵼�£�������ʵʮ����ȫ���˴�һ�λ������IJ���Ԥ�㣬�Ϻ���������Ԥ����֧����

����������������ʵ��ƽ�����С���Թ��ھ������е�ѹ������ȷ�������еĺ������䣬����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߣ��ƶ�����������Ч����������������ռGDP�ı��ؿ�����2.1%��������ǿ˰�����ܣ�ȫ�������������������10.2%����������������Ԥ���100.2%��

��������������������������ߡ��������������������������ҽ����������ᱣ�Ϻ;�ҵ���Ļ������봫ý�����֧������������26.4%��14.2%��7.5%����ǿ�ṹ�����ͻ�����ʩ���裬���ڿƼ�����ͨ���䷽���֧������7.4%��4.3%�����н�Լ�����벿��һ����֧��ѹ��5%��ִ���У���������Ԥ��֧������2391.39��Ԫ������1340.78��Ԫ��

����������˰�ĸ����ƽ�������Ժ�����ĸ�����ʵʩ������ȡ�����·�416������������ȡ��������������ҵ���շ�348�����Ӫ�������Ե㣬ʵʩ��Դ˰�Ӽۼ����ĸ��Ե㣬��������������Ͷ����ĿĿ¼��������ҵ����1500����Ԫ��

���������������ڷ��յõ���Ч�����ͻ��⡣��ǿ�����������������������ʽ��ƶ������ת�ʽ�ͳ��ʹ�ð취������ȫ��������ծ���������չ�ط�����ר���ͽ���顣�������������Ŵ�����������ʶ�������ǿ������Ԥ���������Թ��������ֽ����Ƚ����С�

�����ԡ�����Ժ����2012�������Ԥ��ִ�к�����������֧����ƹ������桷ָ�������⣬����Ժ�ٿ�ר�Ż��鲿�����ġ������Ÿ�����������ʵ����ԺҪ�����ĺ�ٽ����ս�֧�������ʧ��3900����Ԫ������Υ�������õ�50����Ķ���ƶ������ƶ�1900���������ֵ�175������Υ��Υ�Ͱ��������йز��Ų鴦������1200���˱��������ʹ����������������������Ժ����ȫ���˴�ί��ר�ⱨ�棬�����������ṫ�档

����һ���������Ԥ����ִ֧�м�����ݰ�������

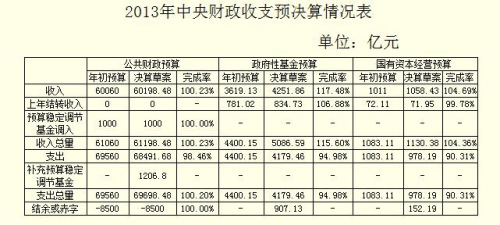

������Ҫ������������Ԥ��ִ�к;���ݰ�����������������սɡ��ʽ���������˺˶ԡ����������Ƶ��������ݰ���ʾ��2013�꣬���빫������Ԥ����������61 198.48��Ԫ��֧������69 698.48��Ԫ����֧��֣�����8500��Ԫ����Ԥ���ƽ�����������Ի���Ԥ����������5086.59��Ԫ��֧��4179.46��Ԫ����ת����907.13��Ԫ����������ʱ���ӪԤ����������1130.38��Ԫ��֧��978.19��Ԫ����ת����152.19��Ԫ��Ԥ������֧�������±���

������ƽ���������������Ԥ��ִ����������Ϻã�����ݰ����ƽ�Ϊ�淶��������Ԥ����֧���ֻ�����������Ԥ����������Ժ�ȷ���д���һ����ߡ�

����(һ)����ݰ��౨���ݲ�������������ݰ���ӳ��֧�����ܷ����Ŀ�У���Щ��Ŀ���ǰ��ʽ���Դ�����ʹ�õ�λ���õģ�����ͬ�����֧�������ɢ�ڲ�ͬ��Ŀ�б���ͬһ��Ŀ���б��˲�ͬ�����֧������繫���������ڹ�·��������֧����ɢ�ڡ�21401��·ˮ·���䡱�͡�2140601��������˰���ڹ�·�Ȼ�����ʩ����֧������Ŀ�б����ڡ�213ũ��ˮ����Ŀ�б��ĸ���λ����֧������Ŀ֧���У�ʵ�ʰ�����������ᱣ�ϵȷ�ũ��ˮ����֧�������⣬����ݰ�Ŀǰ�������ܷ����Ŀ����б���������Ӧ��һ���о�ͬʱ���������ʷ������������㡣

����(��)��������Ԥ�㡢�����Ի���Ԥ������ʱ���ӪԤ��綨��������һ���������������ȷ���罫�й�������Ԥ�����ʵĴ�����������������Ի���Ԥ�������2013������44.36��Ԫ��֧��43.92��Ԫ�����Ƕ�ͬһ��Ŀ����ҵͨ����ͬ�������氲��֧������ԡ�ȫ����ʮ�����˶���������ѡ�����������ˮ��������ڷ��֡���4����Ŀ����������Ԥ��������Ի���Ԥ��ֱ���ר���ʽ�44.89��Ԫ��114.22��Ԫ����13��������ҵ����������Ԥ�㰲�Ų�ҵ�����о��뿪���ʽ�1.32��Ԫ�������ʱ���ӪԤ���ְ���ͬ��IJ�ҵ�����뷢չ֧��34.55��Ԫ��

����(��)�����ʱ���ӪԤ�㷶Χ����������2012��ף����벿�ź͵�λȫ�ʻ�ع���ҵ��δȫ����������ʱ���ӪԤ�㣬��2013������ʱ���ӪԤ��ʵʩ��Χ��δ����ͬʱ���Բ������ֹɵ����������ҵ�����ʱ���Ӫ�����ս�ȱ��ͳһ�涨��ִ���б���һ��

����(��)����Ԥ������ר����;�����벻��ͳ�ﰲ��ʹ�ã������ڼ�ʱ�����ʽ�Ч�档2013�꣬��������Ԥ�������о���ר����;��������3002.73��Ԫ(ռ4.99%)���糵������˰2013���ת133.31��Ԫ��ռ���������5.13%��ʵ��ר��ר�õ������Ի�������������907.13��Ԫ��ռ���������21.34%��ͬʱ�������Ի�������������չ��������2013��ף�2012�����յ������Ի���һ�δ���٣��۸���ڻ����δ���涨���������Ļ���Ҳδȡ����

>�������ž�ѡ��

- ��������ʡ�ڻ������쵼�ƺ����ӡ��ġ�

- ���ຣ��Ůְ�����ڲ��ܼ���Ͷ��ɸ��蹫��һ������

- ���㶫ȡ���ݻ���ҵ���� ��У��ҵ����ҵ����8��ʵʩ

- ���й�����2305��ͧ���8�����й����㵺�캣��Ѳ��

- ���з�����Ĩ���а;������Ƚ��豨��������ʵ��ȥ�˽�

- �������������¼������Ķɽ����� �������ǽ���12��

- �������۰���������δ��20���ӵ��������� 30���ӵ����

- �����ӽ�����������Ƶ�� 6�������Ϸ��ļ�ǿ���